Nghị định 174/2025/NĐ-CP: Giảm thuế GTGT 8% đến 2026 – Doanh nghiệp cần biết gì?

Nghị định 174/2025/NĐ-CP là gì?

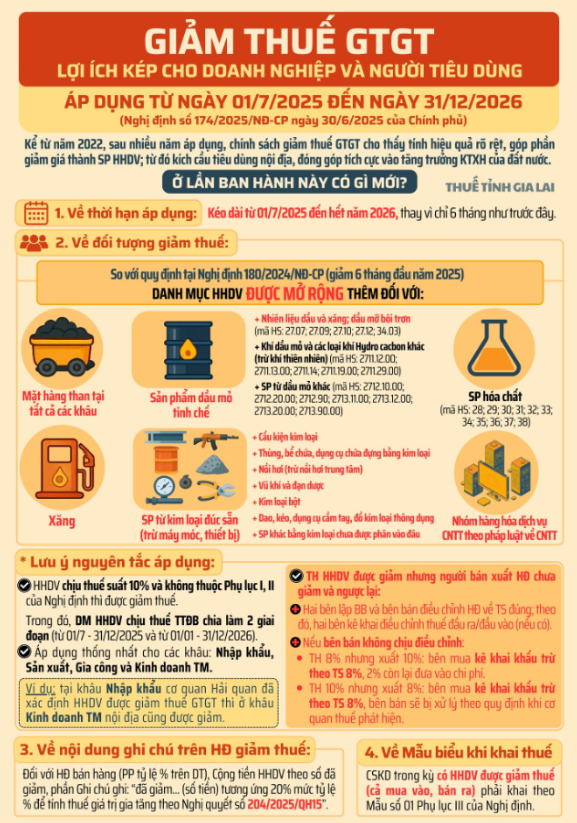

Nghị định 174/2025/NĐ-CP (ban hành ngày 30/6/2025) do Chính phủ Việt Nam ban hành nhằm thực hiện chính sách giảm thuế giá trị gia tăng (GTGT) theo Nghị quyết 204/2025/QH15.

👉 Mục tiêu:

- Hỗ trợ doanh nghiệp phục hồi kinh tế

- Kích cầu tiêu dùng

- Giảm chi phí sản xuất, kinh doanh

Giảm thuế GTGT từ 10% xuống 8% (áp dụng đến 2026)

Theo nghị định:

- Giảm 2% thuế GTGT (từ 10% → 8%)

- Áp dụng từ 01/7/2025 đến 31/12/2026

👉 Áp dụng thống nhất cho:

- Nhập khẩu

- Sản xuất

- Gia công

- Thương mại

Đối tượng được giảm thuế

Áp dụng cho:

- Hàng hóa, dịch vụ đang chịu thuế suất 10%

- Doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh

📌 Điều kiện:

- Không thuộc danh mục loại trừ

- Phát sinh trong thời gian áp dụng

Các nhóm không được giảm thuế

Một số ngành không áp dụng giảm thuế:

- Viễn thông

- Tài chính, ngân hàng, bảo hiểm

- Chứng khoán

- Bất động sản

- Kim loại, khai khoáng (trừ than)

- Hàng hóa chịu thuế tiêu thụ đặc biệt (trừ xăng)

Mức giảm thuế theo từng phương pháp tính

1. Phương pháp khấu trừ

- Thuế suất: 8%

2. Phương pháp trực tiếp (trên doanh thu)

- Giảm 20% tỷ lệ % tính thuế

👉 Áp dụng cho cả hộ kinh doanh, cá nhân kinh doanh

Hướng dẫn xuất hóa đơn theo Nghị định 174

Với doanh nghiệp khấu trừ thuế

- Ghi thuế suất: 8%

- Tính thuế theo mức mới

Với doanh nghiệp tính trực tiếp

- Ghi đầy đủ giá trị trước giảm

- Thể hiện số tiền đã giảm 20%

👉 Phải ghi rõ nội dung “đã giảm thuế GTGT” trên hóa đơn

Điểm mới đáng chú ý

So với các chính sách trước:

- Mở rộng phạm vi ngành nghề được giảm thuế

- Điều chỉnh danh mục loại trừ

- Áp dụng đồng bộ toàn chuỗi cung ứng

Một số mặt hàng bị loại khỏi danh sách giảm thuế so với trước

Ý nghĩa đối với doanh nghiệp

Lợi ích trực tiếp

- Giảm chi phí thuế

- Tăng khả năng cạnh tranh giá

- Tăng dòng tiền

Lợi ích gián tiếp

- Kích cầu thị trường

- Tăng tiêu dùng

- Hỗ trợ phục hồi kinh tế

Những lưu ý quan trọng

- Chỉ áp dụng cho hàng hóa, dịch vụ đang chịu 10%

- Không áp dụng nếu thuộc danh mục loại trừ

- Hóa đơn phải thể hiện đúng mức giảm

- Hết hiệu lực sau 31/12/2026

Kết luận

Nghị định 174/2025/NĐ-CP là chính sách quan trọng giúp giảm gánh nặng thuế và thúc đẩy phục hồi kinh tế. Doanh nghiệp cần nắm rõ điều kiện áp dụng, cách xuất hóa đơn và phạm vi giảm thuế để tận dụng tối đa lợi ích.